Успешный маркетинг ведет к процветанию корпорации.

На сайте изложены рекомендации, как сделать систему оценки маркетинга фирмы более эффективной и максимально повысить марочный капитал.

Анализ экономических показателей и оценка финансового состояния ОАО «ЦУМ Минск»Материалы по маркетингу / Управление обеспечением конкурентоспособности продукции / Анализ экономических показателей и оценка финансового состояния ОАО «ЦУМ Минск»Страница 4

Удельный вес кредиторской задолженности в 2008 году составил 43,33%, что на 2,75 процентных пункта больше, чем на 1 января 2007г. Данная статья пассива на 89,4% (16685:18662*100) формируется за счёт задолженности перед поставщиками товаров для продажи.

Оставшуюся часть кредиторской задолженности формирует статья «Расчёты по оплате труда», «Расчёты по налогам и сборам» и «Расчёты по

социальному страхованию», в общей сумме пассива составляющие менее 7%.

Наибольшее внимание при анализе потенциального банкротства уделяется изучению ликвидности баланса организации, так как она характеризует способность организации своевременно и в полном объёме рассчитаться по своим краткосрочным обязательствам. Ликвидность баланса определяется как степень покрытия обязательств организации его активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств.

По данным бухгалтерского баланса проведём анализ платёжеспособности ОАО «ЦУМ Минск». Источником для анализа является бухгалтерский баланс ОАО «ЦУМ Минск» на 1 июля 2007г.

В соответствии с данной инструкцией, рассчитаем следующие показатели:

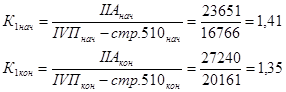

1) коэффициент текущей ликвидности (2.1):

![]() , (2.1)

, (2.1)

где IIА - итог раздела II актива бухгалтерского баланса (строка 290);

IVП - итог раздела IV пассива бухгалтерского баланса (строка 590).

Таким образом:

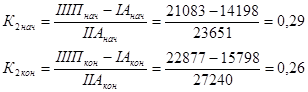

2) коэффициент обеспеченности собственными оборотными средствами (2.2):

![]() , (2.2)

, (2.2)

где III П - итог раздела III пассива бухгалтерского баланса (строка 490);

IV П - итог раздела IV пассива бухгалтерского баланса (строка 590);

I А - итог раздела I актива бухгалтерского баланса (строка 190);

II А - итог раздела II актива бухгалтерского баланса (строка 290).

Таким образом:

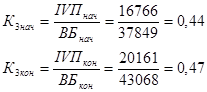

3) коэффициент обеспеченности финансовых обязательств активами (2.3):

![]() , (2.3)

, (2.3)

где IVП - итог раздела IV пассива бухгалтерского баланса (строка 590);

ВБ - валюта бухгалтерского баланса (строка 300 или 600).

Тогда:

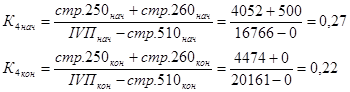

4) коэффициент абсолютной ликвидности:

![]() ,

,

5) коэффициент «критической» ликвидности:

Представим рассчитанные коэффициенты в таблице 2.3 и сравним их с нормативными значениями.

Таким образом, рассчитанные показатели свидетельствуют об улучшении платёжеспособности ОАО «ЦУМ Минск» на 1 января 2008 г.

Таблица 2.3 - Коэффициенты платёжеспособности и ликвидности ОАО «ЦУМ Минск» за 2007- 2008 гг.

|

Наименование показателя |

На 1января 2007г. |

На 1января 2008г. |

Нормативные значения | |

|

1.Коэффициент текущей ликвидности |

1,41 |

1,35 |

1 и более | |

|

2.Коэффициент обеспеченности собственными оборотными средствами |

0,29 |

0,26 |

0,1 и более | |

|

3.Коэффициент обеспеченности финансовых обязательств активами |

0,44 |

0,47 |

Менее 0,85 | |

|

4.Коэфициент абсолютной ликвидности |

0,27 |

0,22 |

0,2 и более | |

|

5.Коэффициент «критической» ликвидности |

0,3 |

0,23 |

0,5 и более |