Успешный маркетинг ведет к процветанию корпорации.

На сайте изложены рекомендации, как сделать систему оценки маркетинга фирмы более эффективной и максимально повысить марочный капитал.

Разработка компании по публичной реализации

программы обязательного государственного пенсионного страхованияМатериалы по маркетингу / Публичная реализация программы государственного пенсионного страхования / Разработка компании по публичной реализации

программы обязательного государственного пенсионного страхованияСтраница 7

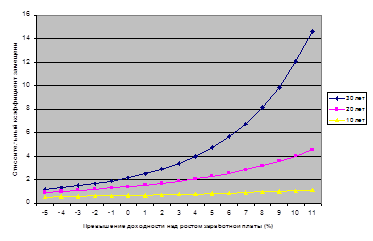

Данные таблицы, иллюстрирующие зависимость относительного коэффициента замещения от превышения доходности над ростом заработной платы, для различных сроков накопления приведена на рисунке 5.

Рисунок 5 - Зависимость относительного коэффициента замещения от превышения доходности над ростом заработной платы

Из графика следует, что для стандартного режима накопления (таковым принят срок накопления 30 лет и превышение доходности инвестирования над ростом заработной платы в 4%), каждый процент пенсионных взносов дает в итоге пенсию, составляющую около 4% последнего заработка работника.

Выше мы установили в качестве ориентира уровень коэффициента послетрудового возмещения в размере 75%, характерный для большинства развитых стран. Если учесть, что прожиточный минимум пенсионера составляет 20 – 25% средней заработной платы, то для того, чтобы в сумме с базовой частью размер пенсии составил 75% заработной платы, в пользу работника, имеющего среднюю заработную плату, необходимо регулярно вносить взносы в размере от 12 до 14% заработной платы.

Было бы неправильным поставить единственной социальной гарантией в вопросах пенсионного обеспечения только базовую пенсию на уровне прожиточного минимума. Для любого трудоспособного человека необходимо законодательно установить обязанность отчислять некоторую часть заработка на пенсионный счет накопительной системы, открытый по его выбору в государственном или негосударственном накопительном пенсионном фонде. Отчисление от 3 до 4 процентов заработка даст работающему человеку, получающему среднюю заработную плату, пенсию в размере 40% заработка, что уже позволило бы удовлетворить требованиям Конвенции МОТ.

Все остальные накопления могут делаться работником и работодателем в накопительных пенсионных фондах в добровольном порядке (на условиях, определяемых договором с фондом).

Предусмотренная в настоящее время Федеральным законом «О трудовых пенсиях в Российской Федерации» страховая часть трудовой пенсии (являющаяся для работника, по сути, накопительной с нулевой доходностью) с точки зрения эффективности накопления будущих пенсий неэффективна (относительный коэффициент замещения 2,15 против 4,0 в стандартном варианте). Если будет установлена выплата из федерального бюджета размер базовой пенсии, равной прожиточному минимуму пенсионера, то теряет смысл система страховых пенсий в ее нынешнем виде. С точки зрения эффективности накоплений оказывается более целесообразным направлять все неналоговые отчисления на формирование накопительной части трудовой пенсии.

Совершенно очевидно, что хорошо развитая пенсионная система дает возможность обществу решить не только прямую задачу обеспечения достойной жизни граждан, прекративших трудовую деятельность, но и ряд других задач, таких как снижение уровня социальной напряженности, повышение уверенности граждан в будущем, вопросы привлечения или закрепления квалифицированных кадров.

Пенсионную систему необходимо, на наш взгляд, строить по принципу личной ответственности человека за свою судьбу, сокращая при этом масштабы общественной ответственности за уровень жизни и доходов человека и одновременно увеличивая его собственную роль в формировании накоплений, обеспечивающих достойный уровень жизни в старости. Такая система делает человека свободным, поскольку ощущать себя по-настоящему свободным, в конечном счете, может только человек, чувствующий уверенность в завтрашнем дне.

Задача государства – обеспечить создание для этого необходимых условий, к которым следует отнести:

установление налогового режима, стимулирующего более активное участие фондов, граждан и работодателей в формировании пенсионных накоплений;

обеспечение строгого контроля за соблюдением всеми субъектами и участниками процесса обязательного и добровольного пенсионного обеспечения норм и правил, гарантирующих сохранность пенсионных накоплений;

обеспечение льготного доступа к инвестированию пенсионных накоплений граждан в эффективные инвестиционные проекты, обеспеченные гарантиями государства.

Реализация этих условий предполагает понимание государством необходимости стимулировать все виды пенсионных накоплений. Естественно, что границы такого стимулирования определяются экономическими возможностями государства определены законодательно. В качестве ориентира, определяющего границы такого стимулирования, можно еще раз указать на достижение коэффициента послетрудового возмещения в размере 75% последнего заработка. И не в среднем по стране, а для каждого конкретного человека.

Также по теме

Планирование маркетинга. Принятие стратегических решений

...

Понятие, назначение и роль мерчендайзинга

...

Разработка и выбор управленческих решений

Управленческое решение – это сознательный выбор одной наилучшей (оптимальной, наиболее предпочтительной) альтернативы (или нескольких лучших из множества всех исходных альтернатив) либо упоряд ...