Успешный маркетинг ведет к процветанию корпорации.

На сайте изложены рекомендации, как сделать систему оценки маркетинга фирмы более эффективной и максимально повысить марочный капитал.

Организационная и экономическая характеристика ООО «Эрфолг»Материалы по маркетингу / Совершенствование системы управления маркетингом / Организационная и экономическая характеристика ООО «Эрфолг»Страница 5

1. Коэффициент автономии на конец периода имеет также нормативное значение. Это говорит о том, что пока не существует риска финансовых затруднений.

2. Коэффициент соотношения заемных и собственных средств находится в норме. На конец периода значение коэффициента немного увеличивается, это значит, что увеличивается величина обязательств предприятия.

3. Коэффициент соотношения мобильных и иммобилизованных средств в конце периода увеличился в 2 раза. Это значит, что возрастает величина мобильных средств. Это происходит в основном за счет роста величины дебиторской задолженности.

4. Коэффициент маневренности за 2007 год увеличился с 0,093 до 0,17. Это значит, что выросла величина собственных средств предприятия, которая находится в мобильной форме и позволяет относительно свободно маневрировать этими средствами. Чем больше значение коэффициента, тем лучше финансовое состояние.

5. Коэффициент обеспеченности собственными средствами в конце периода увеличился и составил 0,52.

6. Коэффициент имущества производственного назначения больше нормы и на начало и на конец периода, то есть средств производства достаточно дня функционирования предприятия.

7. Коэффициент долгосрочного привлечения заемных средств почти не изменился. Это значит, что предприятие не привлекает долгосрочных заемных средств и использует только источники собственных средств для финансирования капитальных вложений.

8. Коэффициент краткосрочной задолженности снизился за счет увеличения кредиторской задолженности, то есть отсюда получается, что доля краткосрочных обязательств предприятия в общей сумме обязательств в конце периода стала меньше.

9. Доля кредиторской задолженности и прочих пассивов в общей сумме обязательств за анализируемый период увеличилась незначительно.

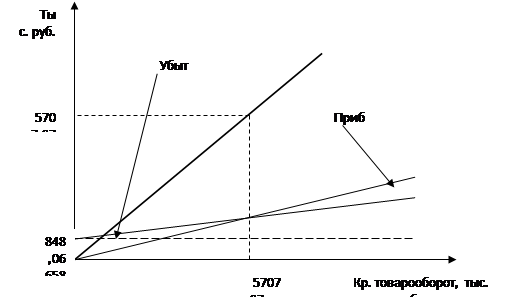

Анализ безубыточности позволяет держать в поле зрения границы финансово-хозяйственных процессов, за которыми работа организации становится неэффективной. Для определения границ рентабельности и запаса финансовой прочности (индекса безопасности) находят критическую точку (точку безубыточности). Ее также называют порогом рентабельности.

Порог рентабельности — это такой объем реализации товарной продукции, при котором предприятие уже не имеет убытков, но еще не имеет и прибыли, т.е. прибыль от реализации равна нулю, а объем валового дохода только покрывает переменные и постоянные издержки (рис. 10).

Рис. 10 Критический объем продаж

— объем реализации продукции — валовой доход

— переменные издержки — маржинальный доход

— — постоянные издержки

Чем выше порог рентабельности, тем труднее достичь безубыточной работы организации и тем выше риск потерять прибыль. Низкий порог рентабельности сокращает риск падения спроса на товарную продукцию, позволяет значительно снизить цены без ущерба для финансовых результатов.

Снижение порога рентабельности можно обеспечить наращиванием маржинального дохода (повышая цену в пределах платежеспособного спроса и (или) увеличивая объем реализации, снижая переменные издержки) либо сокращением постоянных затрат. Уровень постоянных затрат отражает степень предпринимательского риска. Чем выше постоянные затраты, тем выше порог рентабельности и тем значительнее предпринимательский риск. Маржинальный доход в точке критического объема реализации равен постоянным издержкам.