Успешный маркетинг ведет к процветанию корпорации.

На сайте изложены рекомендации, как сделать систему оценки маркетинга фирмы более эффективной и максимально повысить марочный капитал.

Анализ современного состояние рынка мебели в РоссииМатериалы по маркетингу / Бенчмаркинговое исследование / Анализ современного состояние рынка мебели в РоссииСтраница 4

По оценкам центра по развитию мебельной промышленности (ЦРМП) Государственного научного центра лесопромышленного комплекса (ФГУП ГНЦ ЛПК), «`теневая` экономика в мебельном производстве оценивается в очень солидную цифру - более 45 процентов от официальных показателей выпуска мебели»[28].

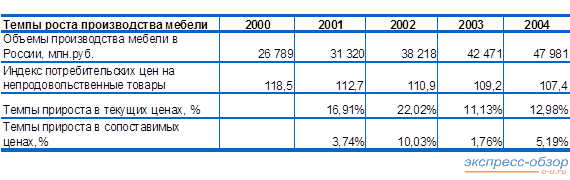

В текущих ценах российское производство показало 13 процентов прироста, однако, если учесть общее подорожание непродовольственных товаров в 2004 году, можно говорить только о 5 процентов прироста. Это выше темпов прироста 2003 года (1,76 процентов). В целом же за последние годы можно отметить постепенное снижение темпов роста производства мебели (табл. 2.2).

Таблица 2.2.

Динамика темпов роста производства мебели в России

Проведенный анализ показал, что совокупная доля двух крупнейших игроков в объеме производства российской мебели составила 17 процентов, если учитывать только официальные данные по объему рынка, или 13 процентов, если учитывать неофициальные данные. Лидирующее положение занимает компания ОАО «Шатура» (7 – 10 процентов рынка, с учетом неофициальных данных и на основе официальной статистики соответственно), второе место прочно удерживает ПК «Корпорация Электрогорскмебель» (5 – 7 процентов), третье – ЗАО «Миассмебель» и ПО «Сходня-Мебель» (по 1 – 2 процентов), ОАО МКО «Севзапмеьель», АОЗТ «Москомплектмебель», ЗАО «Ивановомебель» занимают около 1 процента рынка мебели в России.

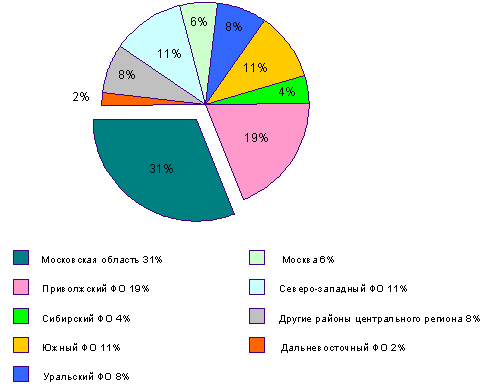

Анализируя региональную структуру производства мебели в России, отметим, что по оценке «Экспресс обзор» за 2004 год и с использованием программно-аналитического комплекса www.fira.ru , наибольший объем мебели выпускается в Центральном федеральном округе – почти половина (45 процентов) от общего объема выпуска. При этом большую часть мебели производит Московская область – 31 процентов от общероссийского выпуска мебели. В одной Москве производится мебели чуть меньше, чем во всем Уральском федеральном округе, – 6 процентов от общероссийского выпуска мебели (в Уральском ФО – 8 процентов). В Приволжском федеральном округе – почти пятая часть (19 процентов), Северо-Западном и Южном – по 11 процентов, Сибирском – 4 процентов, Дальневосточном – 2 процентов (рис. 2.1).

Рис. 2. 1. Структура производства мебели по регионам России в 2004 г.

Проведенный анализ показал, что импорт мебели в Россию идет в основном из Италии, Германии, Испании, Польши, Белоруссии, Украины. Экспорт – в Германию, Казахстан, Францию, Швецию, Финляндию.

При этом эксперты рынка считают (по информации журнала «ЛеспромИнформ», октябрь 2004 г.), что объем импорта мебели из Белоруссии превышает объем производства мебели в этой стране, то есть мебель из других стран поставляется через Белоруссию.

Анализируя официальные данные, можно сказать, что в 2004 году импорт мебели в Россию составил $ 704 млн. (см. данные табл.2.3).

Таблица 2.3.

Динамика объемов импорта и экспорта мебели в России

|

Показатели |

Годы | ||||

|

2000 |

2001 |

2002 |

2003 |

2004 | |

|

Экспорт, млн. долл. |

86 |

99 |

108 |

119 |

134 |

|

Удельный вес экспорта в производстве, % |

13,0 |

13,4 |

12,8 |

12,5 |

11,7 |

|

Объем импорта по официальным данным, млн. долл. |

276 |

388 |

473 |

564 |

704 |

|

Реальный объем импорта в Россию, млн. долл. |

400 |

562 |

686 |

818 |

1020 |

|

В том числе: | |||||

|

Дальнее зарубежье, % |

56 |

60 |

68 |

72 |

72 |

|

Ближнее зарубежье, % |

44 |

40 |

32 |

28 |

28 |