Успешный маркетинг ведет к процветанию корпорации.

На сайте изложены рекомендации, как сделать систему оценки маркетинга фирмы более эффективной и максимально повысить марочный капитал.

Анализ основных показателей работы предприятия ПК «ЕМК», филиал МК «Шатура»Материалы по маркетингу / Маркетинг на предприятии - роль и особенности / Анализ основных показателей работы предприятия ПК «ЕМК», филиал МК «Шатура»Страница 1

Технико-экономический анализ является важнейшим элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно-обоснованных планов и управленческих решений. Технико-экономический анализ включает такие показатели как объем и себестоимость товарной и реализованной продукции; прибыль от реализации; рентабельность; фондоотдача; производительность и многие другие.

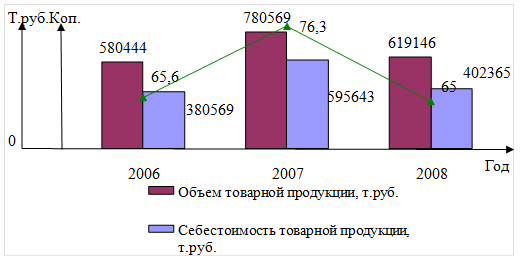

Важнейшим показателем себестоимости продукции является показатель затрат на один рубль продукции, так как он показывает взаимосвязь между себестоимостью и объемами продукции (рисунки 5 и 6).

За анализируемый период затраты на один рубль товарной продукции практически не изменились. Хотя в 2007 году наблюдалось резкое увеличение данного показателя до 76,3 коп. Это говорит о том, что темп роста себестоимости продукции превысил темп роста объема товарной продукции. Объем товарной продукции увеличился в 2007 году на 200125 т. руб. (34,48%).

![]()

![]()

![]()

Рисунок 5 - Динамика затрат на рубль товарной продукции

Это связано с выходом предприятия на новые рынки. В 2008 году объем выпуска по сравнению с 2006 годом снизился на 20,68% (161423 т. руб.), это связано с тем, что на складе предприятия накопилось много готовой продукции. Себестоимость товарной продукции также как объем выпуска товарной продукции в 2007 году увеличивается на 215074 т. руб. (56,51%), а в 2008 году снижается на 193278 т. руб. (32,45%).

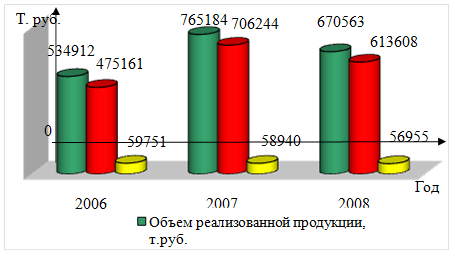

Рисунок 6 - Динамика затрат на рубль реализованной продукции

Рисунок 6 - Динамика затрат на рубль реализованной продукции

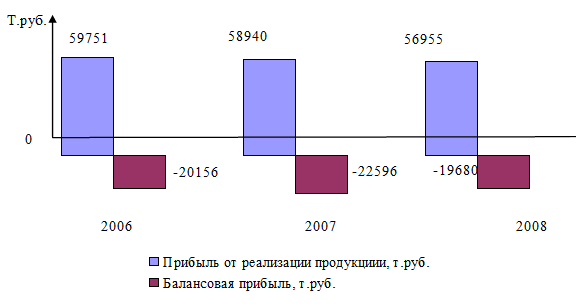

Затраты на рубль реализованной продукции в течение рассматриваемого периода практически не изменились. Но в 2007 году данный показатель увеличился по сравнению с 2006 годом на 3,94%. Такое поведение обусловлено увеличением объемов реализации продукции, и, следовательно, затрат. В 2008 году рассматриваемый показатель снижается до 91,5 коп. вследствие уменьшения постоянных затрат в структуре себестоимости продукции. В 2006 и 2007 годах объем реализации меньше объема выпуска товарной продукции, а в 2008 году объем реализации превышает объем выпуска на 51417 т. руб. Это говорит о том, что предприятие реализует остатки, находящиеся на складе готовой продукции предприятия. Далее рассмотрим результирующие показатели деятельности предприятия. Прибыль от реализации и балансовая прибыль являются важнейшими показателями работы любого предприятии (рисунок 7 и 8). Стремление повысить эти показатели является важнейшей целью компании.

Рисунок 7 - Динамика прибыли от реализации продукции

На протяжении рассматриваемого периода прибыль от реализации снижается, но незначительно. В 2007 году на 811 т. руб. (1,36%) и в 2008 году по сравнению с 2007 годом на 1985 т. руб. (3,37%). Это связано с тем, что темп изменения себестоимости реализованной продукции превышает темп изменения объема реализованной продукции.

Рисунок 8 - Динамика прибыли

Данные свидетельствуют о том, что на протяжении рассматриваемого периода прибыль от реализации ежегодно снижается. В целом деятельность предприятия убыточна, так как балансовая прибыль со знаком минус и на протяжении 2006-2008 гг. ее значение практически не изменилось. Как видно из графика прибыль от реализации продукции приносит предприятию постоянный доход, но наблюдается тенденция спада на 1,36% в 2007 году по сравнению с 2006 годом и на 3,37% в 2008 году по сравнению с предыдущим годом. Но предприятие на протяжении рассматриваемого периода несет большие убытки от прочих видов деятельности и внереализационные расходы, поэтому балансовая прибыль со знаком минус.

Для оценки эффективности работы предприятия служат показатели рентабельности (рисунок 9 и 10).

Рисунок 9 - Динамика рентабельности производства

В целом за рассматриваемый период рентабельность производства снизилась. В 2007 году рентабельность производства снизилась по сравнению с 2006 годом на 4,22%. Это связано с тем, что прибыль от реализации снизилась в 2007 году по сравнению с 2006 годом на 1,36%, а себестоимость увеличилась на 48,63%. В 2008 году рентабельность производства по сравнению с 2007 годом увеличилась на 0,93%, но не достигла уровня 2006 года. Это вызвано снижением прибыли от реализации продукции на 3,37% и снижением себестоимости на 13,12%.